ASSURANCE VIE : LES RENDEMENTS 2020 DES FONDS EN EURO EN BERNE

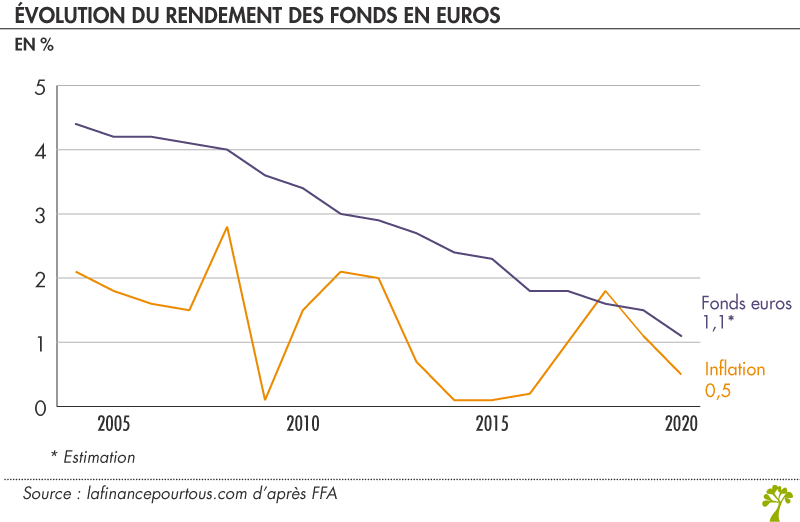

Sans surprise, les rendements 2020 des fonds en euros des contrats d’assurance vie poursuivent leur baisse. Et rares sont les contrats affichant 2 % avant impôt ! Pour espérer plus, il faut diversifier sur des fonds d’investissement sans garantie en capital.

Lente mais régulière érosion du rendement des fonds en euros des contrats d’assurance vie… Les performances 2020 commencent à être publiées par les assureurs, et très peu de contrats parviennent à dépasser les 2 % net de frais mais bruts de prélèvements sociaux. Et certains fonds de filiales des banques, ne parviennent pas à offrir plus de 1 %.

Une forte baisse des taux obligataire

La garantie du capital coûte cher ! Car les fonds en euros doivent apporter aux épargnants un rendement annuel qui est acquis définitivement, année après année : c’est ce qu’on appelle « l’effet de cliquet ».

L’Autorité de contrôle prudentiel et de résolution (ACPR) met en garde les épargnants contre « la modification de certains contrats afin de permettre l’imputation des frais de gestion sur le capital garanti ce qui peut conduire à ce que le montant garanti par le contrat soit in fine inférieur au montant versé à l’origine ou pendant la durée du contrat. »

Comme l’expliquait déjà un rapport de l’ACPR publié en 2019, « la forte baisse des taux de revalorisation des contrats d’assurance-vie individuels s’inscrit dans un contexte marqué par une accélération de la baisse des taux et l’apparition de taux négatifs sur les emprunts obligataires de référence ». Et les taux constatés en 2020 confirment cette analyse. Les taux sont à des niveaux très bas et vont le rester, et les politiques monétaires récentes ont accéléré la tendance.

Assurance vie : une collecte en berne en 2020

Alors que le Livret A affichait une collecte record en 2020, l’assurance vie affiche une baisse significative : la collecte nette (cotisations – prestations) est négative, à − 6,5 milliards d’euros, contre + 21,9 milliards d’euros en 2019. Dans les détails, les cotisations atteignent 116,3 milliards d’euros dont 34 % investis sur les supports en unités de compte (UC). Au total, l’encours des contrats d’assurance vie s’élève à 1 789 milliards d’euros. Selon la Fédération Française de l’Assurance « la part de cet encours investie dans des actifs d’entreprises (actions, obligations, immobilier) dépasse les 60 % : c’est par conséquent près de 1 100 milliards d’euros qui contribuent au financement des entreprises. »

Une Unité de Compte est un support investi sur les marchés financiers (actions, obligations…) ou immobiliers, dont le rendement n’est pas garanti (sauf rares exceptions).

Des taux « dopés » en cas de diversification

Pour pallier cette baisse de rendement, les assureurs sont désormais très nombreux à proposer aux épargnants de diversifier leur épargne vers des supports en Unité de Compte… Voire à l’imposer ! En effet, et notamment lors de nouvelles souscriptions, il faut verser un minimum de 20 à 30 % sur des UC pour avoir accès au fonds en euros. Mieux, afin de bénéficier d’un taux de rendement supérieur, les investisseurs qui acceptent de prendre plus de risque sont « récompensés » par une performance bonifiée sur le fonds euro.

Sans investissement en UC, le rendement affiché par une compagnie est de 1,30 % pour 2020. Il grimpe à 1,40 % si l’épargnant investit 40 % en UC, voire à 1,60 % au-delà.

« Les clients sont de plus en plus souvent incités à orienter tout ou partie de leur épargne en assurance vie (nouvelles souscriptions ou versements sur des contrats anciens) vers des supports en unités de compte plutôt que vers des supports en euros » explique l’ACPR, dans un communiqué de presse en mars dernier, rappelant que « les professionnels sont tenus de fournir à leurs clients une information claire, y compris sur les risques inhérents aux contrats en unités de compte ».